火山导读:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

香港利得税概述

香港利得税是针对在香港经营业务、从事行业或专业所获得利润征收的税种,目前税率为法团首200万港元利润按8.25%征收,超过部分按16.5%征收(非法团业务按15%统一税率),根据《香港税务条例》,所有在香港注册的公司(包括有限公司、无限公司)均需每年进行利得税申报,即使无利润或亏损,也需按规定提交报税表。

报税流程核心步骤

香港公司利得税报税流程主要围绕“收到税表—准备资料—审计(如适用)—填写报税表—提交申报—缴纳税款”展开,具体步骤如下:

Step 1:接收利得税报税表

- 触发条件:香港税务局通常在每年4月1日(财政年度结束日)后向企业发出利得税报税表(BIR51、BIR52、BIR54等,根据公司类型不同分为法团及法团以外人士/合伙业务表格)。

- 关键提醒:

- 新成立公司首次报税表通常在成立后18个月内发出,收到后需在3个月内完成申报;

- 非首次申报的公司,税表发出后一般需在1个月内(或税表标注的指定期限前)完成申报,逾期将面临罚款。

Step 2:核实公司基本信息

收到税表后,需首先核对以下信息:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 公司名称、商业登记证号码、税务编号是否与实际一致;

- 税表类型是否正确(如法团公司应收到BIR51/52,合伙业务收到BIR54);

- 申报年度(如2022/23财政年度指2022年4月1日至2023年3月31日)。

若信息有误:需立即联系税务局(可通过[香港税务局官方网站]的“查询及求助”板块或拨打[香港税务局咨询电话])更正,避免因信息不符导致申报延误。

Step 3:准备报税所需资料

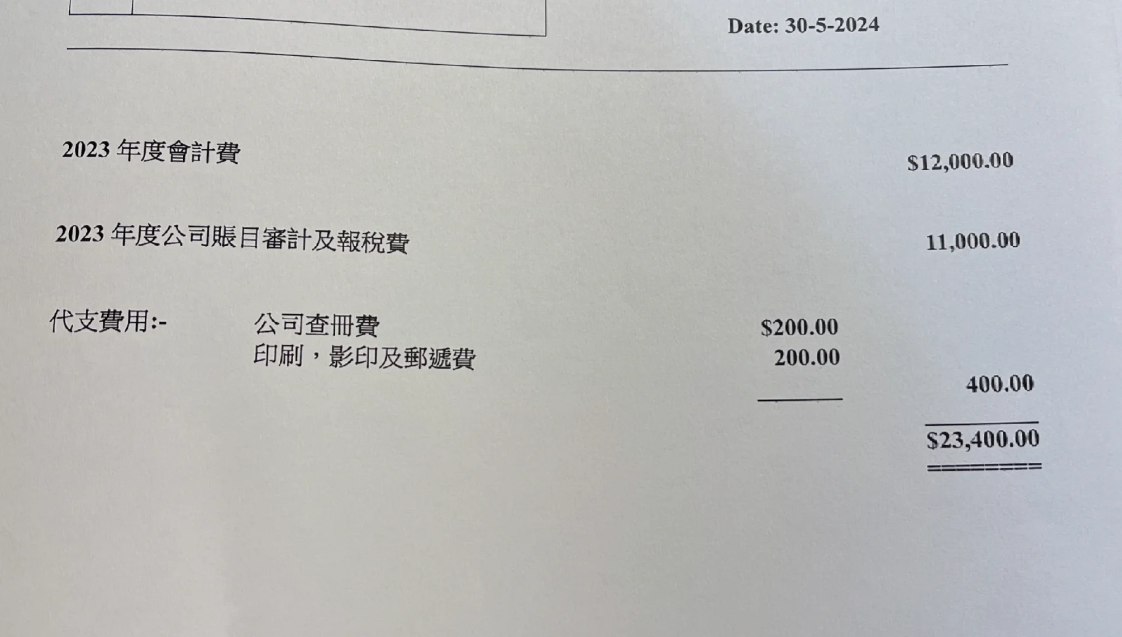

根据香港税务局要求,报税时需提交以下资料(不同公司类型略有差异,以法团公司为例):

- 利得税报税表(BIR51/52):需填写公司基本信息、利润表、资产负债表摘要、应纳税额计算等;

- 经审计的财务报表:

- 香港公司(除符合“小型法团豁免审计”条件外)需由香港持牌会计师出具审计报告,包含资产负债表、利润表、审计师意见等;

- 豁免审计条件(2023年4月1日起生效):同时满足“全年总收入≤200万港元”“非大型法人团体”“非上市公司或上市公司附属公司”,可豁免提交审计报告,但仍需保存财务记录并填写报税表。

- supporting documents:

- 银行月结单(需涵盖整个申报年度,建议按月份整理并标注收入/支出对应业务);

- 业务单据:销售/采购发票、合同、费用凭证(如租金、工资、差旅费等);

- 关联交易说明(如有):如与关联公司的业务往来,需提供交易价格公允性证明;

- 其他:如公司注册证书、商业登记证复印件等。

Step 4:填写并提交报税表

-

填写报税表:

- 线上填写:通过香港税务局eTAX系统(需先注册账户)填写,系统会自动计算应纳税额,提交后可实时获取回执;

- 线下填写:手动填写纸质税表,需确保字迹清晰、数据准确(尤其是利润表中的“应评税利润”与审计报告一致)。

- 注意:若公司处于亏损状态,需在税表中如实填写亏损金额,可用于抵扣未来年度利润。

-

提交方式:

![]()

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 线上提交:登录eTAX系统上传填妥的报税表及审计报告(PDF格式),适合熟悉流程的企业;

- 线下提交:将纸质税表及资料邮寄至“香港九龙观塘鲤鱼门道1号香港税务局大楼”或亲临税务局提交,建议保留邮寄回执或提交收据。

Step 5:税务局评税与缴纳税款

- 评税通知:税务局收到报税资料后,通常在3-6个月内发出《评税通知书》(Notice of Assessment),明确应纳税额及缴税期限(一般为发出通知后1个月内)。

- 缴纳税款:

- 方式:银行转账(汇丰、中银等指定银行)、网上缴费(税务局官网“缴费通”)、便利店缴费(如7-Eleven,限小额税款)、支票邮寄等;

- 逾期后果:逾期未缴将产生罚款(首次逾期罚款为税款的5%,超6个月未缴加罚10%),税务局可通过法律途径追讨(如冻结银行账户、申请强制执行)。

常见问题及解决方案

问题1:未收到税表是否需要报税?

解答:是,根据《税务条例》,即使未收到税表,公司仍需在财政年度结束后4个月内主动联系税务局索取税表并完成申报,否则视为逾期。

操作:拨打[税务局咨询电话]或通过官网“表格索取”板块申请补发税表,说明公司名称、商业登记证号码及申报年度。

问题2:无法在规定期限内完成申报怎么办?

解答:可申请延期,需在原申报期限前提交书面申请(线上通过eTAX提交或线下邮寄),说明延期理由(如审计未完成)并提供预计完成时间。

- 延期时长:

- 新成立公司首次申报:通常可延期至收到税表后6个月;

- 非首次申报:无自动延期,需个案审批,一般可延长1-3个月(需提供会计师出具的“审计进度说明”)。

问题3:审计报告意见为“保留意见”,会被税务局查税吗?

解答:“保留意见”通常因资料不完整或审计范围受限(如无法获取部分单据),可能增加被税务局抽查风险,但并非必然查税。

解决方案:收到保留意见后,尽快补充资料并要求会计师出具“补充审计报告”,同时在报税时主动向税务局说明情况,降低查税概率。

问题4:如何申请亏损抵扣或税收优惠?

解答:

- 亏损抵扣:在税表中填写“承前亏损”,需提供前一年度审计报告及税务局认可的亏损证明;

- 税收优惠:如符合“研发开支税务扣除”(可额外扣除研发费用的300%)、“合资格债务票据利息免税”等政策,需在报税时提交相关证明文件(如研发项目说明、债务票据协议等)。

实用小贴士

- 保留资料至少7年:香港法律要求公司保存财务记录(包括单据、审计报告、税表等)至少7年,即使公司结业也需留存,否则可能面临罚款(最高10万港元)。

- 选择专业审计机构:审计报告是税务局评税的核心依据,建议选择经验丰富的香港持牌会计师(可通过[香港会计师公会官网]查询资质),避免因审计疏漏导致查税。

- 关注政策更新:香港利得税政策可能调整(如税率、豁免条件),可定期浏览税务局官网或订阅税务通讯,确保合规申报。

香港公司利得税报税流程虽涉及资料准备、审计、申报等多个环节,但核心在于“合规”与“及时”,企业需在收到税表后尽快启动资料整理,若对审计或申报流程不熟悉,可委托专业税务代理机构协助(如持牌秘书公司或会计师事务所),避免因延误或资料不全导致罚款,通过规范报税,不仅能降低税务风险,还能为公司长远发展奠定良好的合规基础。

(注:文中涉及的官方联系方式及网址请以香港税务局最新公布信息为准,操作时建议同步咨询专业顾问。)