火山导读:

必须报税的法律依据

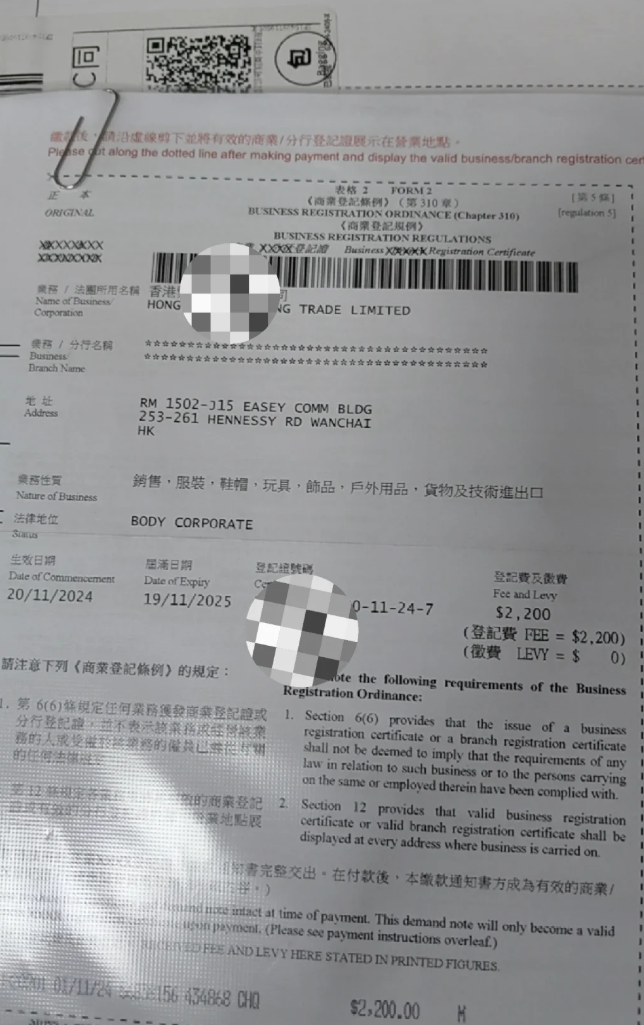

香港《税务条例》规定,所有在香港注册的公司(无论是否有实际经营)均需在收到税务局发出的利得税报税表后,在指定期限内提交报税表。未按时申报属于违法行为,可能面临罚款、传票甚至公司被起诉的风险。

无实际经营的两种申报方式

无运营申报(Dormant Company Declaration)

- 适用情况:公司注册后未开立银行账户、无任何业务交易(包括无收入、无支出、无投资等)、未购置资产、未雇佣员工。

- 申报要求:

- 向香港税务局提交 《利得税报税表(BIR51)》,并在表格中注明“无运营”(Nil Return)。

- 无需提交审计报告(因无运营活动,无财务数据需审计)。

- 同时需每年向公司注册处提交 《周年申报表(NAR1)》,维持公司合法存续。

零申报(Zero Tax Return)的误区

- 注意:香港税务体系中没有“零申报”的官方概念,通常所说的“零申报”是指公司有运营但无利润,从而申报应缴税额为零。

- 若公司实际无运营,不应直接填写“零申报”,而需按“无运营”情况申报,否则可能被税务局视为隐瞒实际状况,导致处罚。

未如实申报的风险

- 罚款:首次逾期申报罚款约1,200港元,多次逾期可能累计罚款至数万港元。

- 法律责任:税务局可向法院提起诉讼,公司董事可能面临传票、罚款甚至监禁。

- 信用影响:公司可能被列入税务局“黑名单”,影响未来银行开户、融资或业务合作。

- 补税与罚息:若被查实隐瞒运营情况,需补缴税款并支付高额罚息(通常按欠款额的5%-10%计算)。

合规建议

- 准确判断“无运营”状态:

若公司已开立银行账户、发生过任何交易(即使小额)、或在香港有实际办公场所/雇佣员工,均不属于“无运营”,需按正常流程做账审计并报税。

![]()

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 按时申报:

新公司成立后18个月内会收到首份利得税报税表,需在3个月内完成申报;后续每年4月收到报税表,通常需在1个月内申报(具体以税务局发出的表格上的截止日期为准)。

![]()

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 保留证明文件:

即使无运营,需保留公司注册文件、银行对账单(若有账户)、董事决议等,以备税务局核查。

- 专业咨询:

若对公司状态或申报流程不明确,建议委托香港持牌会计师或专业机构协助,确保合规(如确认是否符合无运营申报条件、避免错误申报)。

- 无实际经营≠无需报税:必须按时提交“无运营申报”,否则违法。

- 合规操作是关键:错误申报(如虚假“零申报”)风险远高于合规申报的成本,长期来看,专业的税务规划能避免不必要的法律麻烦。

建议根据公司实际情况,通过正规渠道完成税务申报,确保在香港的商业活动合法合规。

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|