火山导读:

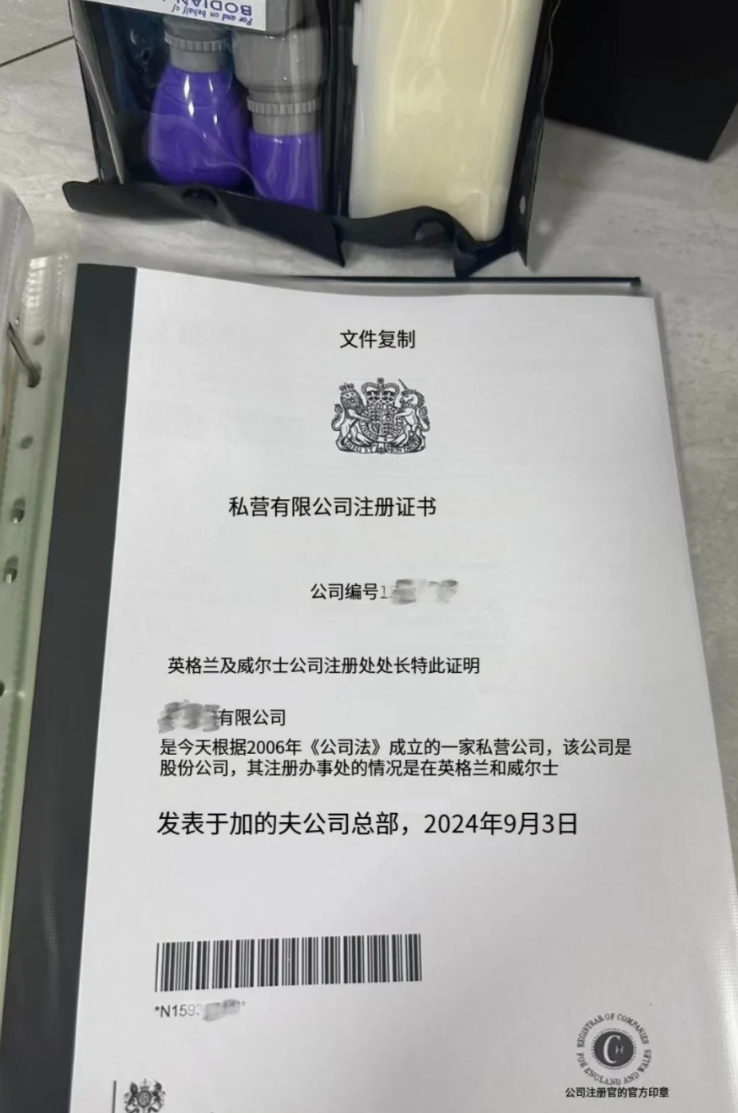

香港作为中国的特别行政区,其商业登记制度与内地存在显著差异,这使得香港“营业执照注册号”(实际为商业登记号码,Business Registration Number, BRN)在内地的应用场景和挑战需要结合两地法律体系、监管规则及实务操作综合分析,以下从概念厘清、应用场景、核心挑战及应对建议四个维度展开详解。 内地企业的“营业执照注册号”现为统一社会信用代码(18位,含登记机关、企业类型等信息),是市场主体资格和经营资格的法定凭证,而香港并无“营业执照”概念,其商业登记制度分为两个核心文件:

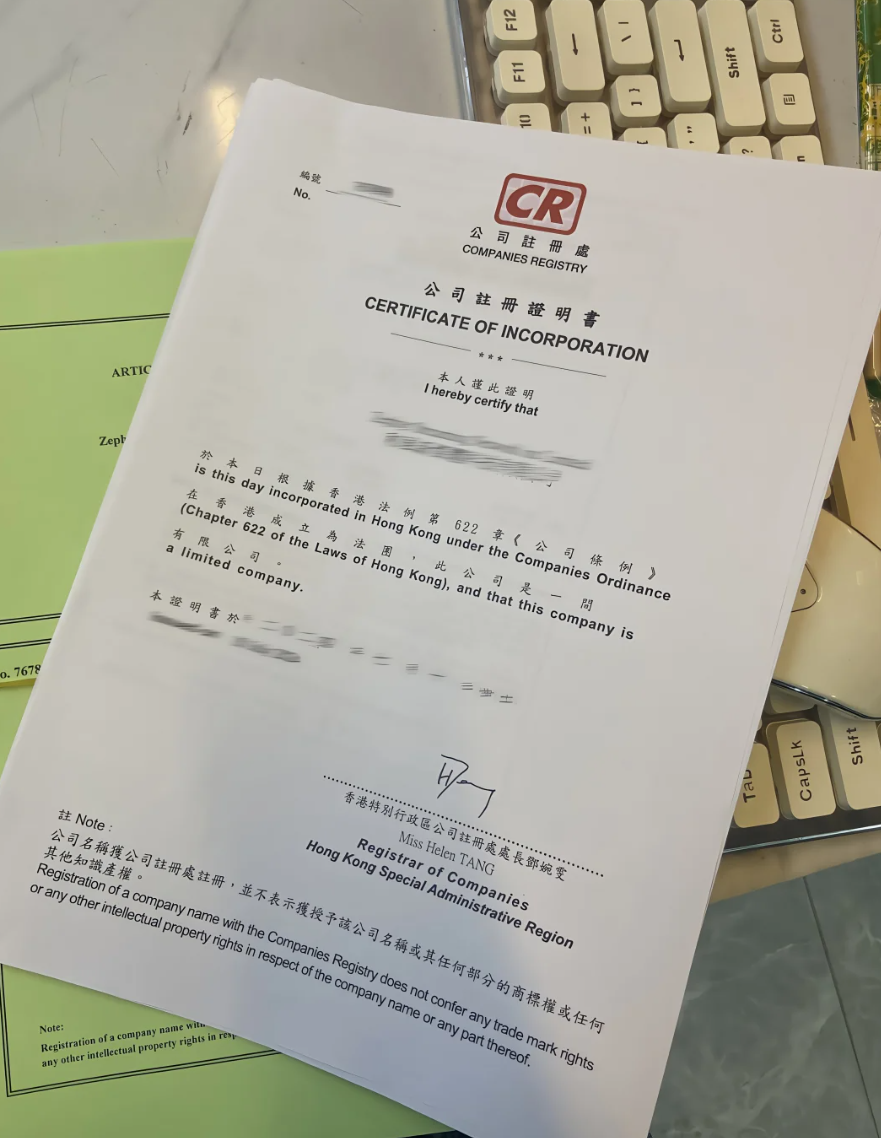

- 公司注册证书(Certificate of Incorporation):由香港公司注册处签发,载有公司注册编号(Company Registration Number, CRN)(8位数字,如“12345678”),证明公司合法成立,是公司的“出生证”。

- 商业登记证(Business Registration Certificate):由香港税务局签发,载有商业登记号码(BRN)(格式为“X/X/XXXX(X)”,如“61/12345/000”),本质是税务登记凭证,证明公司已完成税务登记,可合法经营(有效期通常为1年,需每年续期)。

用户提及的“香港营业执照注册号”,实务中通常指BRN(因商业登记证与内地营业执照的“经营资格证明”功能更接近),但需注意:BRN仅代表香港税务登记状态,不直接等同于内地的“市场主体资格证明”(后者需结合CRN及公司注册证书)。

香港BRN在内地的典型应用场景

香港公司在内地开展业务或参与经济活动时,BRN通常作为其身份识别的核心凭证之一,主要应用于以下场景:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

外商投资:设立内地企业或分支机构

根据《外商投资法》及《外商投资企业登记管理条例》,香港公司在内地设立合资、合作、独资企业(含子公司)或常驻代表机构时,需向内地商务部门、市场监管局提交主体资格证明文件,其中必须包含经公证的商业登记证(载有BRN)。

- 作用:BRN是证明香港公司“合法经营状态”的核心依据(因商业登记证需每年续期,反映公司最新税务存续状态)。

- 流程:香港商业登记证需经中国委托公证人公证,并由中国法律服务(香港)有限公司加章转递,方可在内地被认可。

跨境金融:银行开户与资金结算

香港公司在内地银行(如汇丰、中银香港内地分行,或内资银行跨境业务部)开设人民币账户、办理跨境汇款或信用证业务时,银行需核验其“合法主体身份”,BRN是关键材料:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 需提交商业登记证(含BRN)、公司注册证书(含CRN)及董事身份证明等文件,且商业登记证需在有效期内(若已续期,需提供最新续期凭证)。

- 银行通过BRN可辅助确认公司是否正常存续(避免与已注销或未续期的香港公司交易)。

知识产权与资质申请

香港公司在内地申请商标、专利,或参与政府招标、资质认证时,需提交主体资格证明,BRN是必要信息:

- 如国家知识产权局要求,香港申请人需提供经公证的商业登记证(含BRN),作为“申请人合法存续”的证明;

- 政府招标中,招标方可能要求香港公司提供BRN及商业登记证续期记录,以确认其经营稳定性。

跨境诉讼与仲裁

若香港公司在内地参与诉讼或仲裁,法院或仲裁机构会要求其提供主体资格证明,BRN是身份识别的核心依据:

免责声明:素材来源网络公开渠道,如有侵权,请联系删除!|

- 根据《民事诉讼法》,境外当事人需提交“经公证的主体资格证明”,其中商业登记证(含BRN)是证明“香港公司仍在经营”的关键文件(若BRN对应的商业登记证已过期,可能被认定为“主体不适格”)。

香港BRN在内地应用的核心挑战

由于两地法律体系、监管逻辑及商业登记规则差异,BRN在内地应用中面临以下核心挑战:

法律体系差异:“商业登记”性质与内地“营业执照”不直接对等

- 香港:商业登记证(BRN)本质是税务登记凭证,仅代表公司已在香港完成税务登记,可合法经营,但不直接赋予市场主体资格(市场主体资格由公司注册证书(CRN)证明);

- 内地:营业执照(统一社会信用代码)是市场主体资格与经营资格的合一凭证,包含企业类型、经营范围、注册资本等核心信息。

- 后果:内地机构常混淆BRN与CRN,或误将BRN等同于“香港营业执照”,导致要求香港公司仅提供BRN而忽略CRN,或反之,增加沟通成本(需额外解释两者区别)。

信息验证困难:两地商业登记系统不互通,真实性难核验

- 香港:商业登记信息可通过香港税务局网站(需付费)或线下查询,但需准确输入公司名称或BRN,且仅显示“登记状态”(有效/无效),不包含详细存续信息(如股东、董事、经营范围等);

- 内地:内地企业信息可通过“国家企业信用信息公示系统”实时查询,但香港公司信息未接入该系统,内地机构无法直接核验BRN对应的公司是否真实存在、是否正常续期(如BRN对应的商业登记证是否已过期未续)。

- 后果:内地机构需依赖香港公司自行提供的商业登记证文件,或委托第三方机构(如香港秘书公司)查询,增加尽职调查成本和时间(通常需3-5个工作日)。

公证认证程序繁琐,时间与成本高

香港文件(含商业登记证)在内地使用需经过“公证+转递”法定程序(即“海牙认证”不适用于内地,需走特殊流程):

- 步骤:① 由香港执业的“中国委托公证人”对商业登记证进行公证;② 经“中国法律服务(香港)有限公司”加章转递;③ 部分地区(如广东)还需经当地外事办核验。

- 时间与成本:全程通常需2-4周,费用约1000-3000港元(视文件份数和加急需求),对急需办理业务的企业(如投标、开户)可能造成延误。

BRN编号规则与内地系统不兼容,操作效率低

- 香港BRN格式:为“X/X/XXXX(X)”(如“61/12345/000”),含字母、斜杠等特殊符号,长度不固定;

- 内地系统要求:内地企业统一社会信用代码为18位纯数字/字母,无特殊符号,且多数内地政务系统(如市场监管登记系统、银行开户系统)仅支持纯数字/字母输入,无法直接识别含斜杠的BRN。

- 后果:内地机构需手动录入BRN,易因格式错误导致信息录入失败(如漏输斜杠、字母大小写混淆),或需将BRN转换为“无符号格式”(如“6112345000”),存在信息失真风险。

信息不对称:BRN续期状态与内地需求脱节

- 香港:商业登记证有效期为1年,需每年续期(逾期未续期会被税务局注销BRN),但续期信息仅在香港税务局系统更新,内地机构无法实时获取;

- 内地:内地合作方(如供应商、银行)需确认香港公司“当前是否正常经营”,但BRN续期信息无法通过内地渠道实时查询,可能导致“已过期但未及时更新”的商业登记证被误用作证明文件,增加交易风险。

应对建议:提升香港BRN在内地应用效率的路径

针对上述挑战,香港公司及内地合作方可采取以下措施优化BRN的应用流程:

明确“BRN+CRN”双号码需求,避免文件缺失

- 内地机构需明确:香港公司的“主体资格证明”需同时包含公司注册证书(CRN)(证明合法成立)和商业登记证(BRN)(证明当前经营状态),两者缺一不可;

- 香港公司在提供文件时,应主动标注CRN(8位数字)和BRN(格式如“61/12345/000”),并说明两者区别,避免内地机构混淆。

提前办理公证认证,预留时间缓冲

- 香港公司应提前3-4周办理商业登记证的公证+转递手续(可委托香港秘书公司或中国委托公证人办理),并保留多份副本,避免因文件过期或缺失延误业务;

- 注意:商业登记证续期后需重新办理公证认证(因续期后证书编号可能不变,但有效期更新),需及时同步给内地合作方。

通过专业机构核验BRN真实性与存续状态

- 内地机构可委托香港持牌秘书公司(如卓佳、瑞丰德永)或通过香港公司注册处“电子查册服务”(e-Registry)查询BRN对应的商业登记状态(需付费,约300-500港元/次),确认是否在有效期内;

- 香港公司可主动提供商业登记证续期通知书(由香港税务局签发),证明BRN最新存续状态,减少内地机构疑虑。

与内地机构沟通编号录入规则,避免格式错误

- 香港公司在提供BRN时,可同时提供“无符号版本”(如将“61/12345/000”转换为“6112345000”),并注明原始格式,方便内地机构系统录入;

- 内地机构可优化系统兼容性,支持含斜杠的BRN格式录入,或在指引中明确“BRN需保留原始格式,不可随意删除符号”。

香港BRN作为香港公司税务登记的核心凭证,在内地的应用场景集中于投资、金融、法律等跨境领域,但其本质与内地“营业执照”存在差异,叠加两地法律体系、信息系统及验证机制的不互通,导致应用中面临“真实性核验难、公证程序繁琐、格式不兼容”等挑战,未来需通过深化两地商业登记信息互通(如探索“跨境商业登记信息核验平台”)、简化公证认证流程(如扩大“一地两检”文件互认范围)等方式,进一步提升BRN在内地的应用效率,促进粤港澳大湾区跨境商业便利化。

核心结论:香港BRN是香港公司在内地证明“经营存续状态”的关键凭证,但需结合CRN及公证认证程序使用,其应用挑战本质是两地法律与监管差异的体现,需通过“提前准备文件、明确号码类型、专业机构协助”等方式应对。